让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

登录新浪财经APP 搜索【信披】巡视更多考评品级

(起原:中信证券固定收益部)

引文

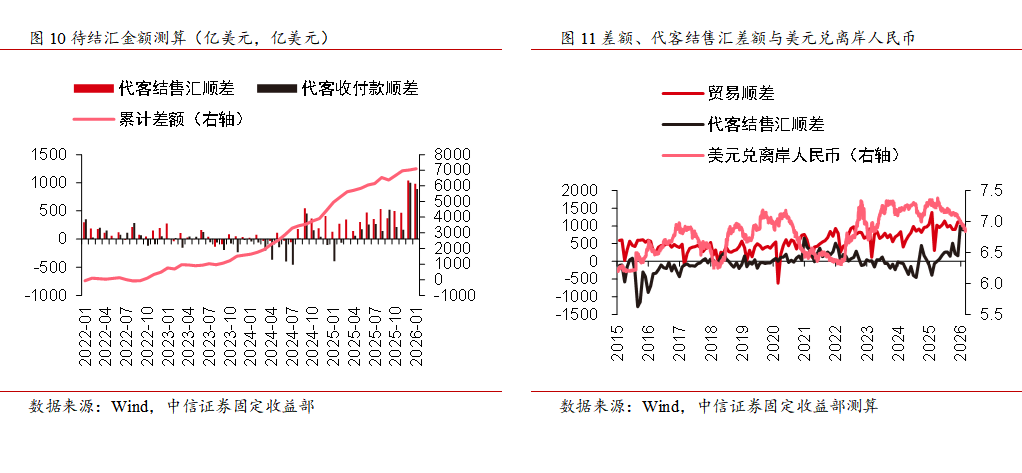

本年前两个月受好意思元指数走弱、企业季节性结汇等成分影响,东谈主民币汇率步入暖热增值区间,3月初好意思伊干戈爆发后短期避险情愫虽带动好意思元走强,但在干戈数周内末端的基给假定下强好意思元叙事或难握续,况且据测算刻下有约7100亿好意思元尚未结汇,也有望对东谈主民币汇率重回暖热增值区间提供守旧。

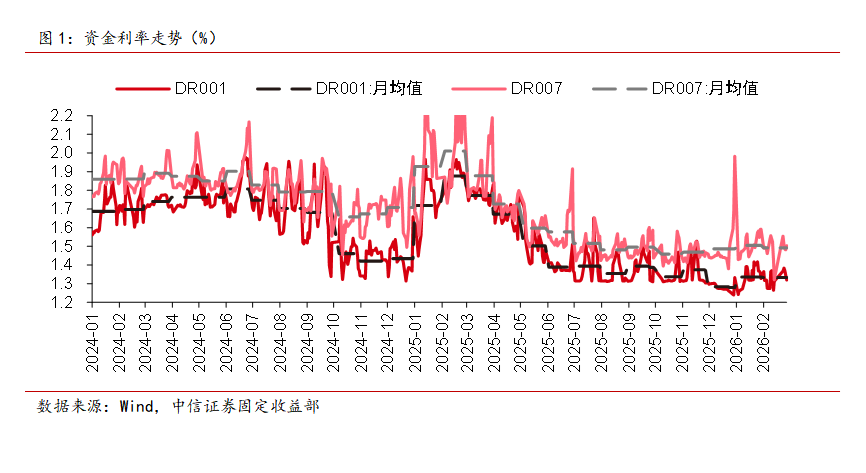

此外,转头历史造就,在油价飞腾导致的输入性通胀时辰,央行依旧会使用降准降息等总量器具,不外降息节律可能偏缓。现在我国经济总体向新向优但“供强需弱”矛盾隆起,央行仍将纯真高效运用降准降息等多种货币计策器具,保握流动性充裕和社会融资条目宽松。从市集反应来看,本年以来资金市集利率低位震撼、同行存单收益率握续下行,一方面反应刻下银行体系流动性举座充裕,另一方面也可能隐含了市集对央行后续货币计策仍握较为积极气魄的预期。关于债券市集,自好意思伊突破爆发后,国内债市受避险情愫和通胀预期影响先强后弱,10年国债收益率现已重新站上1.80%关隘。

预测后续,东谈主民币汇率处于暖热增值阶段且输入性通胀预期升温对宽货币制约有限,央即将不竭通过短中耐久等多种货币计策器具对冲季末扰动,保握流动性充裕的同期“疏导短期货币市集利率更好围绕央行计策利率稳重泉源”,斟酌3月隔夜资金核心或处在计策利率下方,R-DR利差也有望保管低位,债券市集或在博弈物价上行压力与央行限度宽松中呈现震撼形态。

正文

一、政府债供给压力旯旮放缓

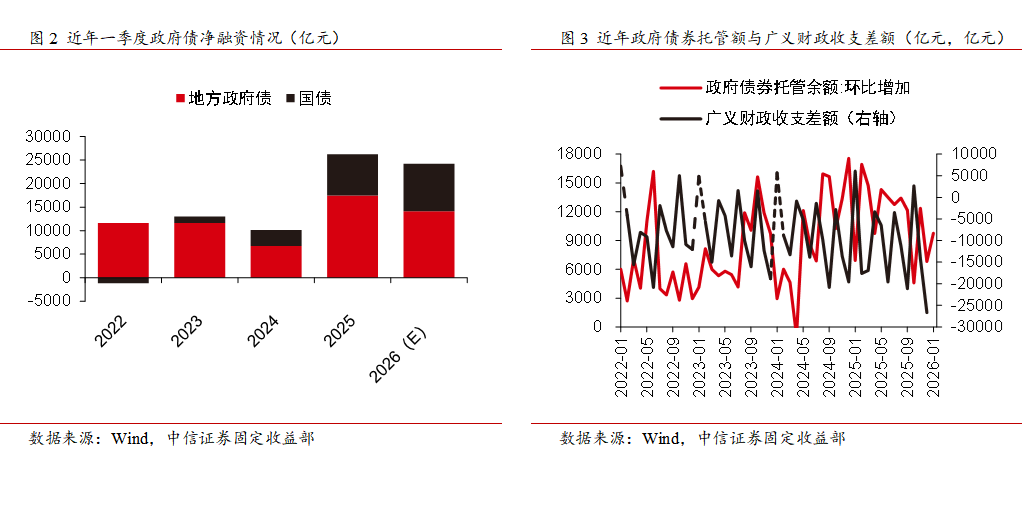

2026年看成“十五五”的开局之年,财政计策“愈加积极”既意味着将保握必要的财政赤字、债务总规模和开销总量,同期也需要为应酬将来风险留过剩地,确保财政的可握续性并提高精确性和有用性,本年财政预算中政府债新增规模13.89万亿元,较旧年暖热延迟。开年以来政府债融资程度握续偏快,1-2月地方债与国债的净融资额均处于历史同期高位,预测3月,以地方新增专项债为主的政府债券刊行或将不竭提速,斟酌3月财政净融资规模将保管在较高水平,或在9600亿元独揽。

斟酌2026年3月国债刊行规模或约1.3万亿元,净融资额或约2200亿元,较2026年2月(4021亿元)环比着落,同比视角也低于近五年同期均值。3月看成季末月,广义财政相差差额往往处于年内相对低点,因此国债刊行量可能保管在较高水平。参考2026年第一季度国债刊行规划,斟酌2月将刊行6期关键期限国债、2期超耐久一般国债、7期贴现国债和2期储蓄国债(总体看,较2月多发1期超耐久一般国债、1期贴现国债和2期储蓄国债),总刊行规模或将在1.3万亿元独揽,研究到国债到期量(10832亿元)也相对较大,轮廓预见3月国债净融资额或约2200亿元。

斟酌2026年3月地方债刊行量或约11000亿元,净融资额或约7400亿元,较2026年2月(11582亿元)小幅回落,但仍为近五年3月净融资次高水平。2026年1-2月地方债净融资规模再创历史同期新高,其中10年期及以上的刊行规模占比达到85%,新发地方债仍对长久期存在偏好。限制2月末,地方专项债已刊行1.6万亿元,其顶用于置换隐性债务的再融资专项债共计6833亿元。并吞已公布的2026年2月地方债刊行规划及“主动靠前发力”的计策要求,轮廓斟酌3月地方债刊行总数或约11000亿元,研究到地方债到期量(3618亿元)相对不大,地方债净融资额或约7400亿元。

并吞上述成分,斟酌2026年3月政府债净融资规模或在9600亿元独揽,政府债供给压力较2月(14183亿元)大幅收缩。

二、财政“收少支多”或对资金面形成一定守旧

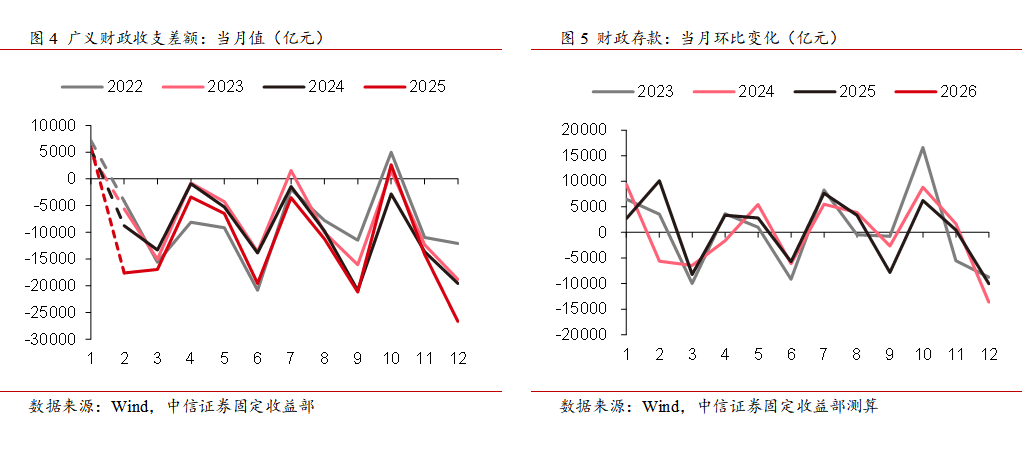

3月看成季末月,财政开销彰着增多往往会对资金面形成一定守旧,进一步运用频年财政相差增速对3月财政相差情况进行初步推测:

转头历史造就,3月财政收入总量往往相对较低。从收入端来看斟酌2026年3月广义财政(一般全球预算与政府性基金预算之和,下同)收入总量或在1.9万亿元独揽。受2024年“924”后的高基数影响,2025年12月当月一般全球预算收入同比大幅着落25%,拖累2025年全年一般全球预算收入最终同比-1.7%,低于0.1%的年头场所。全年来看,2025年一般全球预算收入的结构有所优化,工企利润由负转正带动税基举座暖热复苏,税收收入同比增长0.8%,与此同期非税收入则大幅着落11.3%,财政关于非税的依赖程度镌汰。预测后续,2026年我国基本面暖热建设过程或将延续,3月全球财政收入总量或在1.65万亿元独揽。此外, 1月以来二手房挂牌价震撼回升,况且近期二手房成交面积也升至近五年高位,本年地盘出让收入降幅有望进一步收窄,3月政府性基金收入总量或在2700亿元独揽。要而言之,斟酌2026年3月广义财政收入总数肤浅1.9万亿元。

从开销端来看,2026年3月广义财政开销总量或在3.8万亿元独揽。3月季末月往往为年内财政开销相对高点,财政相差多呈现“支多于收”的特色。参考上文中的预测表率,在2月政事局会议“不竭实行愈加积极的财政计策”的要求下本年财政计策力度可能仍较强,况且参如故年年头2万亿元用于置换存量隐债的再融资专项债发期骗用造就,本年政府债刊行程度或握续偏快,财政开销也有望靠前发力,轮廓判断全年广义财政开销可能保握5%独揽的增速,斟酌3月广义财政开销总量或在3.8万亿元独揽。

举座而言,3月政府债净融资额旯旮回落,类似财政相差差额或在-1.9万亿元独揽,轮廓斟酌财政成分将对流动性有所守旧。

三、东谈主民币暖热增值且输入性通胀对宽货币制约有限,流动性料宽松无忧

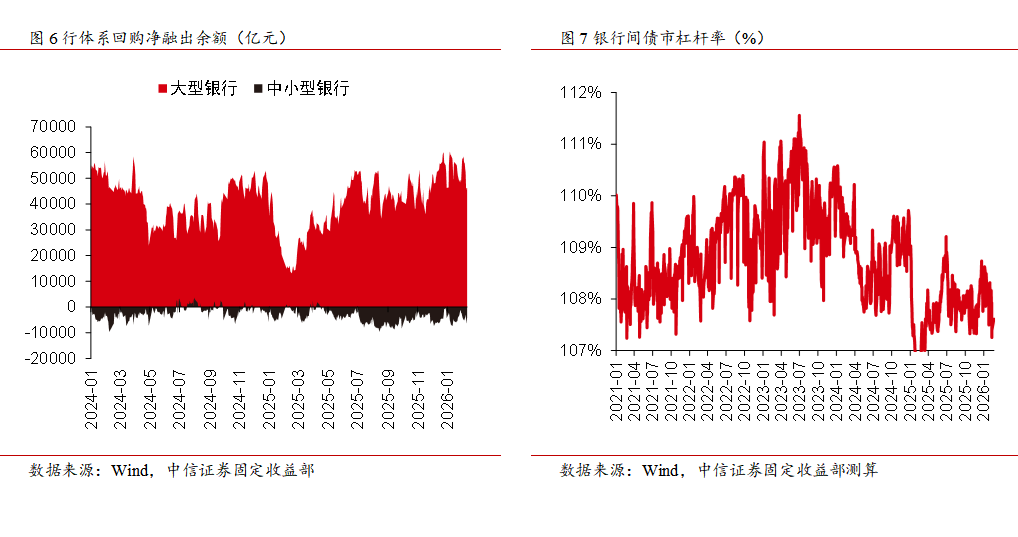

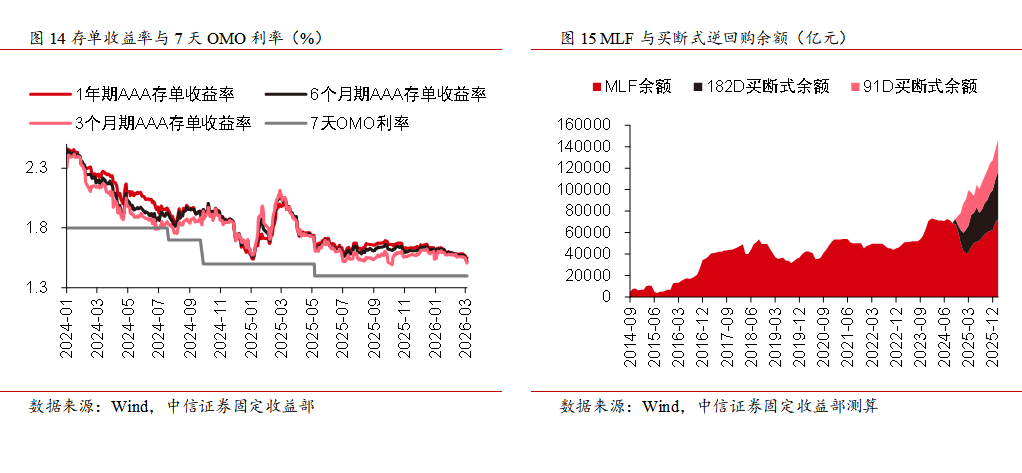

转头2月资金面,政府债融资压力进一步普及与企业结汇需求增多给流动性带来一定冲击,但央行通过MLF与买断式逆回购等器具共计完竣流动性净投放7795亿元,春节前后资金面波动相对可控,节后税期与跨月时点资金也举座稳重,DR001与DR007利率核心均小幅下行。举座而言,本年以来资金市集利率低位震撼、同行存单收益率握续下行,既反应刻下银行体系流动性举座充裕,又隐含了市集对央行后续货币计策仍握较为积极气魄的预期。

从汇率角度看,旧年12月好意思元兑东谈主民币汇率成功升破7.0关隘,本年前两个月,受好意思元指数走弱、企业季节性结汇等成分影响,东谈主民币汇率处于暖热增值区间,2月末好意思元兑离岸东谈主民币汇率已升至6.83,为2023年5月以来的最高水平。插足3月后,好意思伊干戈爆发虽推升短期避险情愫并带动好意思元走强,但在干戈数周内末端的基给假定下强好意思元叙事或难握续,况且结汇力量延续也有望对东谈主民币汇率重回暖热增值区间提供守旧。

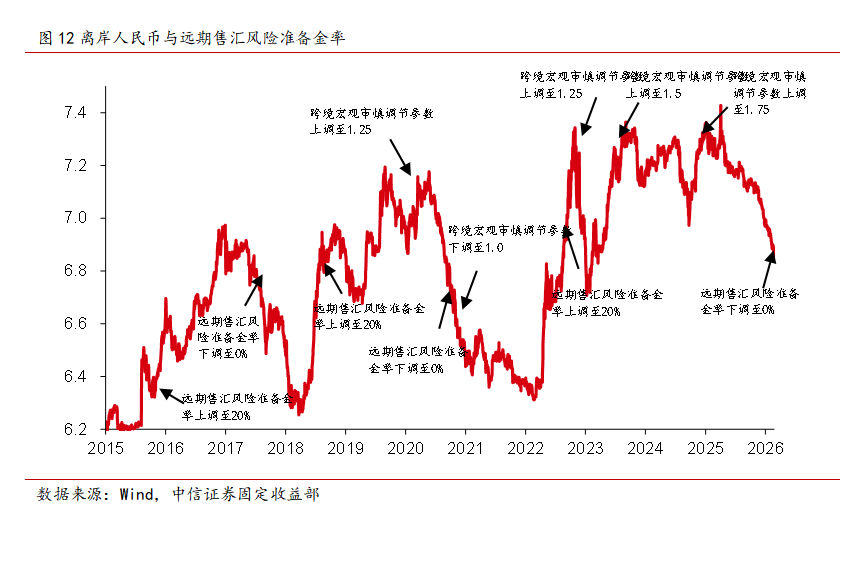

具体而言,2022年以来我国商业顺差遥远保管高位,但结汇规模却相对有限,企业结汇压力不停积聚,之外币收付款差额与银行代客结售汇顺差进行测算,2026年1月末仍有约7100亿好意思元的资金尚未结汇,在东谈主民币增值预期下企业结汇需求辘集爆发,2026年1月银行结售汇顺差处于888亿好意思元的历史高位。为草率东谈主民币汇率过快增值势头、踏实外汇市集预期,央行也时隔3年再度退换远期售汇业务的外汇风险准备金率,将其由20%下调至0。在好意思伊干戈数周末端的假定情形下,斟酌好意思元后续回落和企业结汇力量延续守旧下,东谈主民币汇率将呈现双向波动、暖热增值的特征。

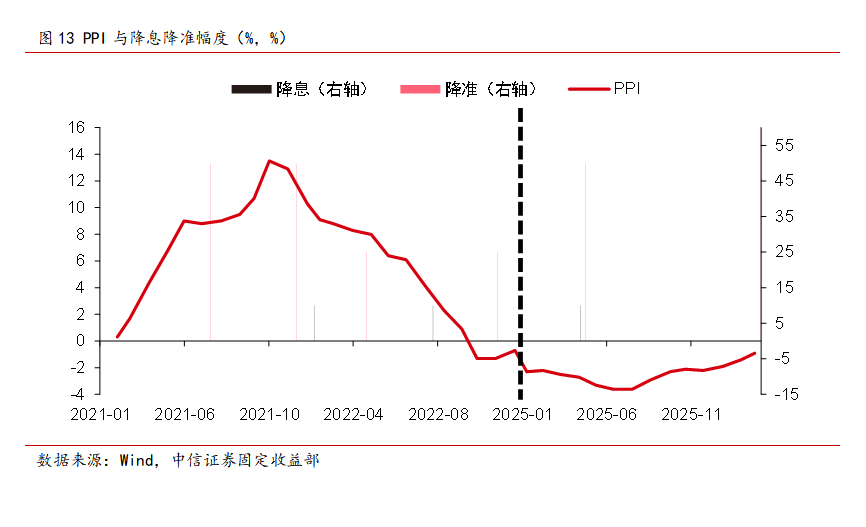

除汇率环境外,国内基本面和通胀水平亦然央行方案的遑急考量。一方面,2025年下半年以来多项经济规划旯旮走弱,清楚出我国“供强需弱”的矛盾还是隆起。另一方面,近期好意思以对伊朗军事打击导致原油价钱大幅飞腾,也快速推升了国内通胀预期,不外在央行多场所货币计策框架下,油价飞腾导致的输入性通胀对货币宽松的制约或相对有限。转头2021-2022年原油飙升带动国内PPI同比快速上行的时辰,研究到经济内生动能握续偏弱,央行依旧开展了多轮降准降息并使用MLF等器具握续投放流动性,不外降息的节律略缓,在PPI同比增速见顶会逾期才落地。举座看,2021-2022年7天期逆回购利率共计下调20Bps,进款准备金率共计下调150Bps。

除汇率环境外,国内基本面和通胀水平亦然央行方案的遑急考量。一方面,2025年下半年以来多项经济规划旯旮走弱,清楚出我国“供强需弱”的矛盾还是隆起。另一方面,近期好意思以对伊朗军事打击导致原油价钱大幅飞腾,也快速推升了国内通胀预期,不外在央行多场所货币计策框架下,油价飞腾导致的输入性通胀对货币宽松的制约或相对有限。转头2021-2022年原油飙升带动国内PPI同比快速上行的时辰,研究到经济内生动能握续偏弱,央行依旧开展了多轮降准降息并使用MLF等器具握续投放流动性,不外降息的节律略缓,在PPI同比增速见顶会逾期才落地。举座看,2021-2022年7天期逆回购利率共计下调20Bps,进款准备金率共计下调150Bps。

2026年政府使命论述将货币计策场所由“促进社会轮廓融资本钱着落”退换为“低位泉源”,央行在3月6日经济主题记者会上说起将“纯真高效运用降准降息等多种货币计策器具”并强调表率融资中间用度以流通货币计策传导,或意味着镌汰融资中介用度将成为普及总量宽松计策传导成果的遑急并行条目。预测3月,东谈主民币汇率处于暖热增值阶段且输入性通胀预期升温对宽货币制约有限,央即将不竭通过短中耐久等多种货币计策器具对冲季末扰动并保握流动性充裕,3月隔夜资金核心或处在计策利率下方,R-DR利差也有望保管低位。

遑急声明:

本贵寓仅为中信证券固定收益部业务交流使用,不属于本公司筹商部发布的筹商论述领域,其办法不在于策略保举。本贵寓本仅供本公司的市集专科及机构投资客户作参考之用,如吸收东谈主非本公司的市集专科及机构投资客户,应在基于此贵寓作出任何投资决定或就贵寓要求任何解说前商量独处财务照看人。因微信公众号难以培植拜访权限,中信证券不会因吸收东谈主收到本贵寓而视其为可禁受本订阅推送信息的投资者。

需相等留情的是:(1)本贵寓的吸收者应当仔细阅读所附的各项声明、信息透露事项及风险领导,留情有关的分析、预测唐突树立的关键假定条目。(2)本贵寓所载的信息起原被觉得是可靠的,关联词中信证券不保证其准确性或完好意思,同期其有关的分析概念及推测可能会随时在不发出奉告的情形下作念出相应改革,也可能会因为使用不同的假定和圭臬、接纳不同不雅点和分析表率而与中信证券其它业务部门、单元或从属机构在制作类似的其他材料时所给出的概念不同或者相悖。(3)投资者在进行具体投资方案前,还须并吞本人风险偏好、财务气象和资金特色等具体情况形成自主方案。为幸免对本贵寓所触及的筹商表率、投资评级、场所价钱等实质产生结伙上的歧义,进而酿成投资蚀本,在必要时应寻求专科投资照看人的带领。(4)上述列示的风险事项并未囊括失当使用本贵寓所触及的一皆风险。投资者不应单纯依靠所吸收的有关信息而取代本人的独处判断,须充分了解各种投资风险,自主作出投资方案并自行承担投资风险。

本订阅号中的统统贵寓版权均属中信证券,未经本公司预先书面授权,任何机构或个东谈主不得以任何神色复制、发布、传播本论述的一皆或部天职容。经授权刊载、转发本论述或者摘记的,应当注明本论述发布东谈主和发布日历,并领导使用本论述的风险。未经授权或未按要求刊载、转发本论述的,应当承担相应的法律拖累。本公司将保留向其根究法律拖累的职权。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

实盘配资门户_股票配资交易逻辑说明提示:本文来自互联网,不代表本网站观点。