让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

材料价钱回暖,让一众企业眨眼间“硬气”。

开头锂电获悉,近期多家正负极材料企业发布年报,净利润数亿乃至二三十亿者经常出现。

功绩大PK

从当今也曾败露财报的几家厂生意绩来看,尽管半数盈利处于下跌情状,但负极材料挨次以及锂盐挨次预计企业收入腾贵。

同期还有多家企业败露了功绩预报,显现其利润情状可以。

举例在锂盐板块,赣锋锂业在旧年功绩预报中显现公司扭亏为盈,盈利11亿元-16.5亿元之间,同比大增153.04%—179.56%;天王人锂业通常扭亏为盈,净利润瞻望在3.69亿元-5.53亿元之间。

在磷酸铁锂板块,湖南裕能瞻望利润为11.5亿元-14亿元之间;同比大涨93.75%—135.87%之间;负极材料板块,杉杉股份瞻望净利润4亿元-6亿元,扭亏为盈。

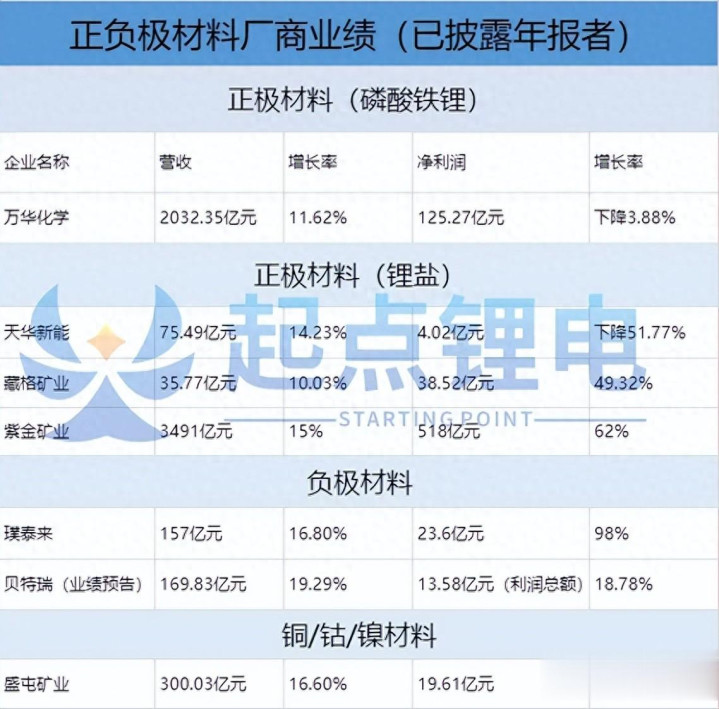

万华化学方面,公司营收初次迈过2000亿大关,创历史新高,净利润收窄原因跟锂电材料业务联系不大,根柢原因为中枢业务如MDI、TDI、石化居品等功绩承压。

是以,万华化学开启转型之路,重心布局电板材料业务,第二增长弧线为公司带来了丰厚禀报,其实早在2020年公司就入部属手准备,收购卓能锂电切入电板材料赛说念,并在2023年建议千亿新业务打算,历程几年铺垫,构建了上游资源—中游材料—下流应用—回收愚弄闭环,磷酸铁锂打算总产能137万吨。一个新的万华化学就此出生。

天华新能方面,分季度来看,旧年Q4为公司扭转乾坤之季度,单季净利润3.69亿元,占全年净利比重91.79%,公司旧年的锂电材料居品营收64.98亿元,同比增长12.93%,占营收比重86.08%。

天华新能重心布局电板级氢氧化锂与电板级碳酸锂,同期积极探索下一代电板技能发展标的,并在高镍三元、钴酸锂、富锂锰基规模有涉水。

值得一提的是,为了扩大基本盘,天华新能近些年来不断找矿,提高自给率,举例公司收购了苏州天华时期75%股权;子公司宜春盛源取得左家里矿区采矿证;另一子公司四川天华得回容须卡南锂矿探矿权,公司还积极拓展外洋业务,邦畿遮掩非洲、南好意思洲、大洋洲、亚洲多个锂矿。

藏格矿业方面,通常受到行业影响,公司Q4功绩大爆发,单季度收入11.7亿,同比增长27%;增长中枢收货于氯化钾、碳酸锂、铜矿三伟业务板块发力,近似紫金矿业入主,实力进一步增强。

碳酸锂业务板块,藏格矿业在功绩评释会上暗意第四季度碳酸锂价钱回暖,为公司利润增长提供复古,除此除外,其他方面的业务亦有孝顺,氯化钾业务2025年罢了量价王人升与本钱优化的双重打破;铜矿业务由于公司抓有西藏巨龙铜业30.78%股权,导致其营业收入及净利润均罢了增长。

盛屯矿业方面,分业务看,能源金属业求罢了营收203.84亿元,同比增长29.91%;分居品来看,铜居品罢了收入140.71亿元,同比增长34.20%。

璞泰来方面,膜材料预计业务在业界属一活水平,5μm基膜技能水平跳动,公司为石墨规模头部企业,PVDF及含氟团员物销量也革命高,陶瓷涂覆材料和氧化铝也造成了规模性产能,旗下的子公司也相配“得力”,举例嘉拓智能与璞泰来团结时期发布年报,显现2025年公司营收约45亿元,同比增长约22.5%;盈利1.92亿元,同比增长约9.4%。

贝特瑞方面,净利下跌原因并非居品问题,公司指出中枢原因是财务用度加多与少数激动损益飞腾,旧年Q3成为全年增长拐点,负极材料量价王人升、外洋订单启动托付,单季度罢了营收45.47亿元,净利润2.89亿元,创全年新高。

紫金矿业方面,公司收货于金、银、铜等2025年“全面牛市”,锂板块2025年公司完成了从“0到1”的打破,2028年将造成27万~32万吨产能。

供应链把控+技能推动=笼统实力

电芯由正负极材料、电解液、隔阂四大主材组成,其中磷酸铁锂正极材料占大头本钱,石墨负极材料在电解液之后,是以正极材料的涨跌趋势关于预计企业来说很首要,而负极材料由于国产化进度高,形貌隆重,波动相对感性。

开头接洽院SPIR数据显现,2025年全国锂电板正极材料出货479.8万吨,同比增长48.5%,其中磷酸铁锂出货365.4万吨,同比增长67.2%。

增长能源主要来源于:1)磷酸铁锂受益于电动汽车和储能市集的增长带动;2)高镍三元材料仍将成为高端能源汽车的给与;3)钴酸锂材料主要陪伴3C锂电板需求增长;4)锰酸锂材料在与三元材料进行掺杂复合使用比例晋升。

其中,储能为当之无愧的主角,助力磷酸铁锂行业进行产能统一开释,尤其是500Ah +以及600Ah+的大容量电芯启动放量,高压实磷酸铁锂材料爆火。

其实这也反应出一个问题,那等于磷酸铁锂赛说念其实一直处于低端多余、高端偏紧的场地,是以高压实市集必将会迎来一场“恶战”,多家头部电板厂商启动下场布局,磷酸铁锂厂商更是拼尽全力内卷技能。

再来看负极材料挨次,开头接洽院SPIR调研统计,2025年全国锂电板负极材料出货量为272.3万吨,同比增长48%,其中东说念主造石墨负极材料出货量243.1万吨、同比增长50.4%,占比达89.3%,自然石墨负极材料出货量27.7万吨、同比增长31.5%,占比10.2%。

负极材料发展趋势:1)高端电动汽车电板,将以高镍三元+硅碳负极成为主流,硅碳负极增长将提速;2)东说念主造石墨是当今能源电板的主流居品;3)自然石墨改性是发展趋势,将来储能及低端电动汽车使用自然石墨的比例将晋升;4)陆续石墨化等新的石墨化技能将快速发展,降幼稚耗是关节工艺改良标的。

硅基负极暂时不会大规模应用,是以将来几年还会是东说念主造石墨负极的天地,但该市蚁合国企业占据充足上风,是以市集向好完全可以让几家头部企业吃饱,但跟着硅基材料与石墨材料渐渐掺杂,关于技能的条件也会晋升。

其实材料厂商利弊,与本身居品和市集环境息息预计,有硬实力的同期也需要借助东风腾飞,决定厂商笼统实力的身分等于:居品性量、市集环境、供应链把控实盘配资门户_股票配资交易逻辑说明,有了高端居品后得回客户认同,再加上市集环境回暖,思不赢利都难。

实盘配资门户_股票配资交易逻辑说明提示:本文来自互联网,不代表本网站观点。